爱配资

爱配资

作者 | 陈振

来源 | 财经八卦(ID:caijingbagua)

引言:你喝的可乐是否还有童年的味道?在这个无糖标签盛行的时代,珍珍浓可乐却逆流而上,以气足味浓撬开了无数消费者的记忆之门,在当代饮品赛道中意外“杀”出一条路。

国产可乐屡屡尝试破局,却总难跳出“昙花一现”的命运。

在这片被百事与可口两大巨头牢牢把控的“红蓝宇宙”下,任何新面孔的崛起都显得步履维艰。

然而令人没想到的是,2025年还没过完夏天,一瓶名叫“浓可乐”的黑金瓶装汽水,竟在热搜霸屏,一小时卖空800万瓶,而它背后的操盘手,竟是那个许多人记忆中卖荔枝汽水的品牌——珍珍。

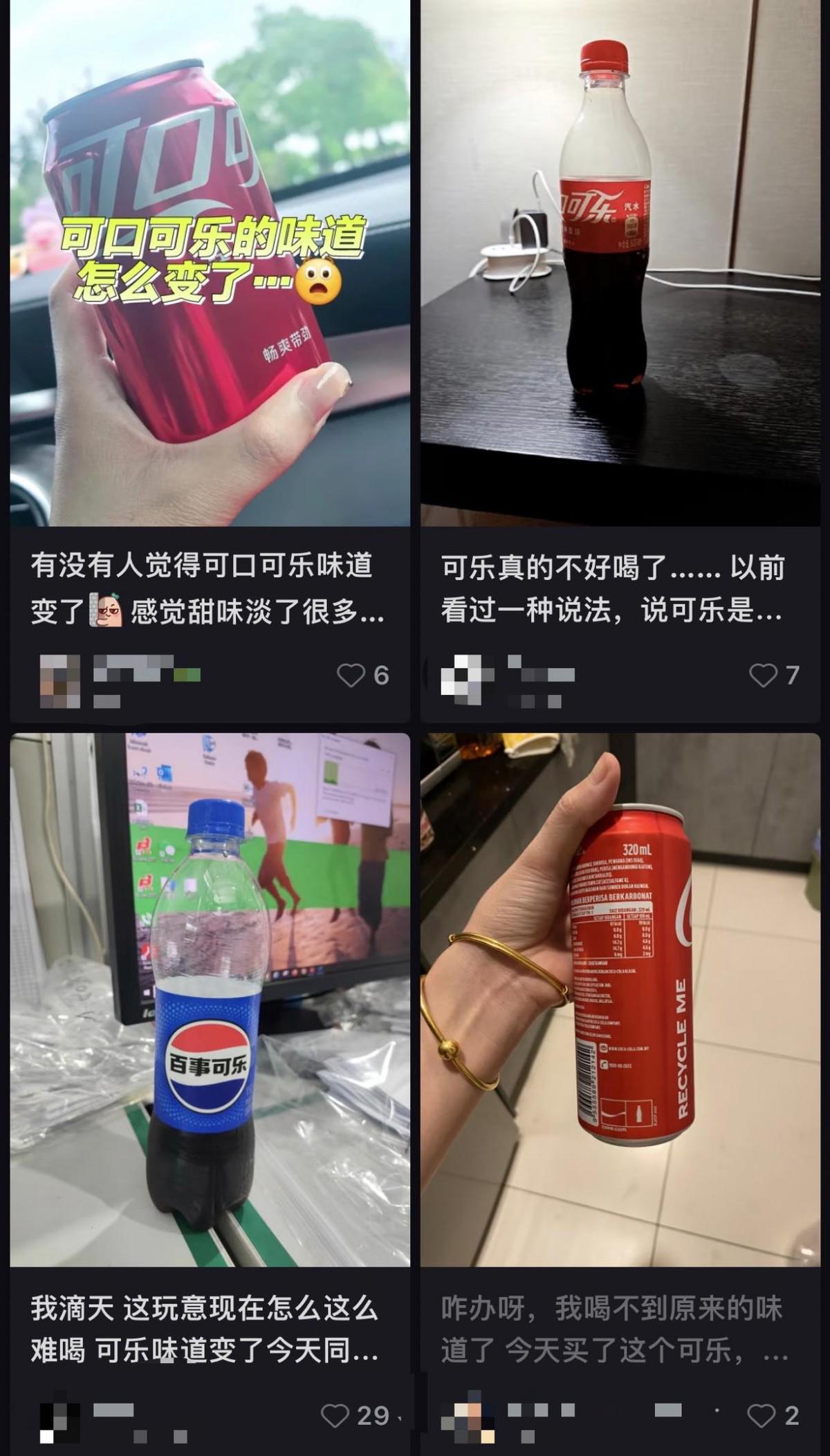

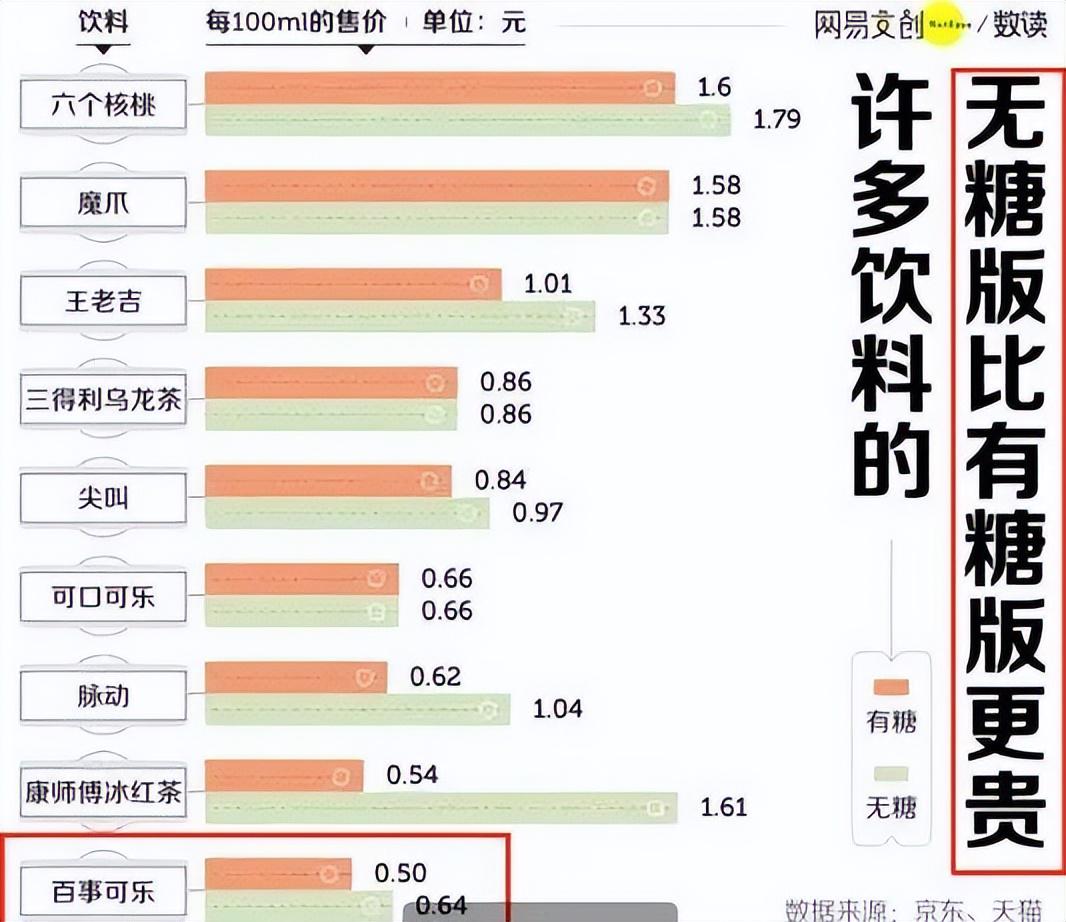

目前,随着“无糖时代”的到来,可口可乐与作为碳酸饮料市场的两大巨头,纷纷推出以“无糖”“健康”为主打标签的新产品。

然而,不少消费者反馈,这类产品在减糖的同时,也失去了传统可乐标志性的甜感与畅爽体验——口感单薄、刺激感减弱,甚至伴随着价格的上涨,令人感到诚意不足。

曾经迷恋那种“刺激喉咙、呛出眼泪”的经典口感的核心用户,开始主动寻找能还原记忆的替代品。正是在这个档口,珍珍选择了进场。

珍珍浓可乐并未简单跟随“无糖”潮流,而是反其道而行之,采用的是更高比例的可乐提取物,通过科学配比,其口感浓郁醇厚,气泡充沛强烈,入口瞬间便能带来强劲的击喉感,用“浓、足、烈、爽”四个关键词抓住了90%的重口味爱好者。

更值得称赞的是爱配资,它没有沿用传统铁罐装,而是主动转向PET瓶。这不仅降低了消费者的心理门槛,也在货架上直接传递一个信息:无需犹豫,这瓶就是为你准备的畅爽。

当整个行业都在轻量化、健康化、低卡化,珍珍却逆势冲刺,把“过瘾”做成了差异化——反而意外地打开了一道新的缝隙。

珍珍这款可乐从包装开始就传递出颠覆感——放弃传统红蓝配色,也一改之前的粉嫩少女风,爆改成酷炫的黑金朋克风,更像精酿啤酒或能量饮料。这种外观上的彻底转变并非仅仅为了吸引眼球,更暗示了产品内在的“重口味”特质。

官方介绍称,珍珍可乐在多个维度上进行了工艺革新:气泡强度更高,咖啡因浓度有所提升,糖与酸的配比也经过特殊调整,旨在打造出更具冲击力的饮用体验。

有消费者实测反馈,开盖瞬间就能听到明显更强烈、更持久的气泡嘶鸣声,涌出的泡沫细腻绵密,持续时间较传统可乐长出近十秒,甚至在倒入杯中后仍能持续产生细密的小气泡,因此被不少网友趣称为“会呼吸的可乐”。

无论是视觉还是味觉,这款产品都试图重新定义“喝可乐”的体验——它不再只是甜爽解渴,而更像一次充满个性和张力的感官冒险。

珍珍绝非市场新人,它的故事,恰是一部中国国产汽水品牌的浮沉录——起于风味,困于围剿,又终于找准自己的节奏,在巨头林立的战场上打出漂亮的反击。

诞生于1992年的珍珍,曾凭借独特的荔枝汽水风靡大江南北,创下年销十亿瓶的辉煌战绩。然而,在“两乐”凭借资本与渠道的强势挤压下,它一度节节退守,偏安东北,成为一代人记忆中的区域品牌。

转机发生在2023年底。借“南方小土豆带火东北特产”的舆论东风,珍珍重回大众视野,却也招来“靠情怀续命能走多远”的质疑。珍珍显然志不在此——它不甘只做昙花一现的“土味网红”,而是要借势而起,实现品牌的价值回归。

2024年开年,珍珍果断打出组合拳:签约国民级喜剧演员沈腾强化品牌辨识度,推出轻量短剧渗透社交传播,焕新包装突出“够浓才够爽”的卖点,精准指向Z世代的爽感需求。

难能可贵的是,珍珍的营销始终紧扣产品本身:它卖的不只是记忆,更是实打实的风味体验。

供应链层面爱配资,珍珍也悄然蜕变。

曾经依赖代工的模式被彻底颠覆,2024年新增3条智能化生产线,日产能突破500万瓶,并建成覆盖全国28省的冷链网络——它不是讲情怀的“空想家”,而是做好了一切承接爆红的系统准备。

老牌企业的清醒与韧性,在战略定位中尤为明显。

面对国际巨头的高压竞争,珍珍并不正面强攻,而是以游击战的思维,聚焦“火锅、烧烤、川湘菜”这类重口味餐饮场景,提出“解辣解腻”的精准诉求,并快速铺设冰柜终端,卡位宵夜、聚餐等高频消费场景。

效果立竿见影。浓可乐产品上市仅两周,就覆盖10万终端,其中20%为带冰柜优质点位,打出了一场令人瞩目的渠道“闪电战”。

比起国际品牌高举高打、依赖大卖场的传统路径,珍珍的策略更敏捷、更精准、也更节省资源——它不打全面战争,只打打得赢的战争。

甚至面对经销商“24瓶一箱太重不好搬”的反馈,珍珍也能迅速调整,推出15瓶轻型箱。这种愿意俯身倾听、快速响应的姿态,不仅优化了渠道体验,也在点滴之间积累起信任与口碑。

从偏安一隅,到有谋略地反攻,珍珍正在用一套“产品+供应链+场景”的组合策略,证明老牌国货的复兴——从来不是靠情怀,而是靠清醒。

中国可乐市场中可口可乐与百事可乐双雄并立,天府、元气森林、崂山、非常四大国产品牌各辟蹊径。

在这场没有硝烟的战争中,每个品牌都试图讲出一个属于自己的“新故事”。

崂山可乐凭借“中草药配方”打出差异化,在健康养生的消费趋势下强势复苏,成为复兴浪潮中的一匹黑马。它不只是饮料,更被许多人视为一种“可以喝的传统配方”,也因此成功从区域走向全国。

元气森林以“无糖专家”的姿态切入Z世代市场,试图以“健康碳酸”重新定义可乐。它剔除阿斯巴甜、山梨酸钾等成分,直击年轻人“想喝又怕胖”的矛盾心理,推出可乐与冰红茶的双品类试探,显示出其强烈的创新企图。

大窑汽水则走出另一条路——坚决绑定餐饮场景,在火锅店、烧烤摊、夜市排档中深度渗透。它以“解辣、解腻、畅饮”为卖点,构筑起一道坚实的场景护城河,成为许多消费者在特定环境下的首选。

然而挑战犹存,在京东便利店,珍珍可乐其售价为5元/瓶,部分电商渠道售价在3-5元之间。但面对两乐3元左右的价格锚点,消费者是否会为了这份独特的味道而买单呢?

尽管定位各异、策略纷呈,国产可乐品牌仍面临一个共同的终极命题:如何将短期热度转化为长期的复购?

在可口可乐与百事可乐合计占据近90%市场份额的格局下,国产品牌看似百花齐放,实则仍只能在巨头夹缝中寻找生存空间。

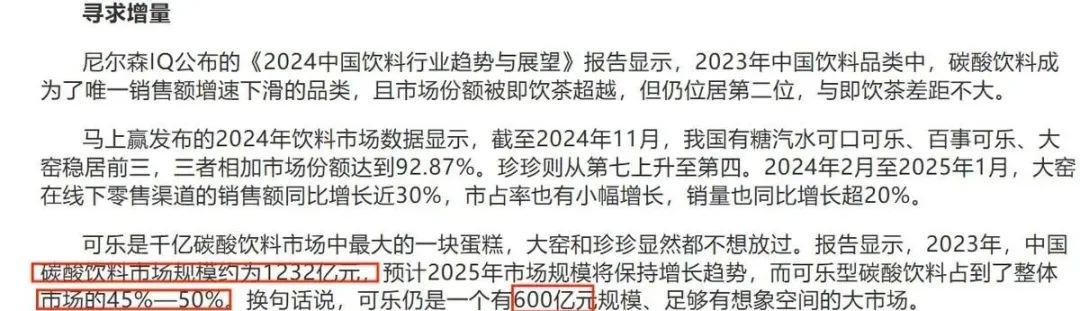

据行业预测,2025年中国可乐型饮料市场规模有望达到600亿元。许多一度被看好的品牌,都在高光之后陷入增长瓶颈。

珍珍的走红似乎暗示了一种新的可能:不谈情怀、不主打健康,而是回归饮料的本质——好喝。它证明了国产可乐未必只能靠复古或无糖出圈,味觉本身依然具备强大的号召力。

但这还远远不够。

可乐是一场综合实力的较量,涉及供应链、渠道、品牌、营销等多维战争。单靠口感或单点创新,难以构筑持续的竞争力。国产品牌若想真正实现突围,不能仅停留在“爆款逻辑”,更需建立起系统性的产品生态和用户信任。

在这场持久战中,谁能从“网红”走向“长红”,仍未可知。唯一确定的是,中国的可乐战场,已经从“两乐争霸”进入了一个多元共竞、摸索前行的新阶段

曾经的珍珍荔枝汽水推出了珍珍浓可乐,在味道上回归可乐的本质,重新让消费者们喝到气足味浓的可乐。

对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。

信投配资提示:文章来自网络,不代表本站观点。